AKTUELLE NEUIGKEITEN

Erhalten Sie alle Neuigkeiten über uns und unsere Kanzlei

Die Digitalisierung – ein Schlagwort. Vielsagend, oft aber nicht mehr als eine Phrase. Gerne wird der Begriff überstrapaziert und selten konkretisiert. Heute möchten wir das ändern und Ihnen mit dem Start einer Artikelserie am Beispiel der Finanzbuchführung einen greifbaren Einstieg in das Thema bieten.

Der erste Teil der Serie beschäftigt sich mit den Effekten, die die Digitalisierung für Unternehmer so interessant macht: Verschlankung der Prozesse und die Steigerung deren Effizienz.

Die Digitalisierung bringt viele Vorteile mit sich. Einer dieser Vorteile ist der Umstand, dass bestehende Prozesse in einer Ist-Betrachtung durchleuchtet und so Schwachstellen in der Organisation aufgedeckt werden. Man muss sich bewusst sein: Unternehmer möchten notwendige Verwaltungsaufgaben, wie z. B. die Finanzbuchführung, so schlank wie möglich gestalten. Ihr primäres Ziel ist verständlicherweise die Monetarisierung Ihrer Produktivprozesse. Eine Verschlankung der Verwaltungsaufgaben bedeutet das Einsparen von Ressourcen, was sich indirekt auch auf die Rentabilität des Unternehmens auswirkt.

Praxisbeispiel: Der Weg einer Eingangsrechnung

Durch eine Gegenüberstellung des Workflows bei der Verarbeitung der Eingangsrechnungen sowie den hierfür aufzuwendenden Ressourcen Zeit und Personal vor und nach der Digitalisierung werden wir einmal die Vorteile herausarbeiten.

Die Eingangsrechnung als exemplarisches Beispiel eines Papierbeleges durchläuft oft mehrere Verarbeitungsprozesse bis diese zur Ablage gelangt. Typischerweise sind das:

- das Vorsortieren bei Eingang der Rechnung über den postalischen Weg

- die Weitergabe der Rechnung vom Sekretariat an die Geschäftsleitung zur Prüfung

- das Prüfen der Eingangsrechnung durch die Geschäftsleitung

- die Rückleitung der geprüften Rechnung an die interne Buchhaltung zur Zahlung

- die Bezahlung der Rechnung durch die interne Buchhaltung

- das Abheften der bezahlten Rechnung in den dafür vorgesehenen Ordner

- das Vorbereiten des Pendelordners für den Steuerberater sowie dessen Weiterleitung zur Erstellung der Finanzbuchführung

- evtl. sogar das Kopieren der Belege vor Weiterleitung an den Steuerberater

- das Einsortieren der Belege in der Ablage nach Erledigung der monatlichen Finanzbuchhaltung durch den Steuerberater

Die körperliche Eingangsrechnung wird in dieser klassischen Bearbeitungsweise von Station zu Station weitergereicht, bis sie schließlich zur Ablage gelangt. Dadurch ergeben sich mehrere Nachteile. Der Beleg ist immer nur an einem Ort verfügbar. Wird dieser an anderer Stelle benötigt, muss er dem Prozess entnommen und später wieder zugeführt werden, was den Ablauf stört und damit verzögert. Außerdem – und das ist der gewichtigste Punkt – bindet der immer wiederkehrende Prozess des Ein- und Aussortierens sowie Weitergebens in nicht unerheblichem Maße die Ressourcen Zeit und Personal.

Und Zeit ist bekanntlich Geld.

Hier setzt der Hebel zur effizienteren Gestaltung an: Durch eine Abkopplung der Prozesse vom Papierbeleg lässt sich eine signifikante Verbesserung erreichen. Lassen Sie uns das Beispiel anhand eines digital organisierten Betriebes durchspielen:

Eine Rechnung geht ein. Das Sekretariat scannt diese und führt den Papierbeleg der Archivierung zu. Ab hier fußt der Prozess auf dem digitalen Beleg. Mit dem Vorgang des Scannens wird mit einem einzigen Arbeitsschritt der digitale Beleg sowohl der Geschäftsleitung zur Zahlungsfreigabe sowie dem Steuerberater zur Erstellung der Finanzbuchführung bereitgestellt. Nach Freigabe der Rechnung durch die Geschäftsleitung werden mithilfe einer implementierten Volltexterkennung Zahlungssätze erzeugt, welche nur noch ausgeführt werden müssen und automatisch an die Bank weitergeleitet werden. Damit ist die Eingangsrechnung verarbeitet.

Zahlen gefällig?

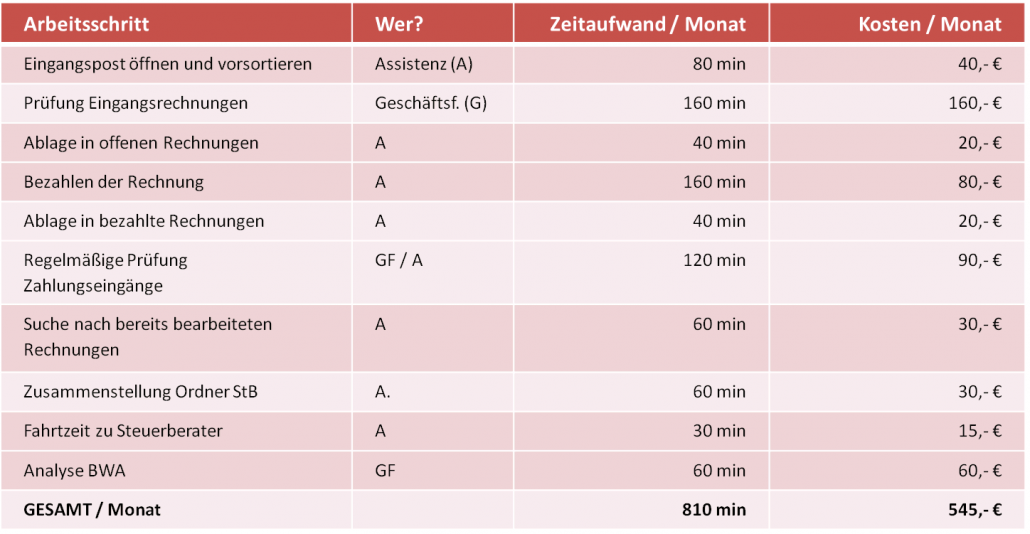

Am Beispiel eines Unternehmens mit 80 Eingangsrechnungen gestalten sich Zeitaufwand und Kosten pro Monat vor und nach Digitalisierung exemplarisch wie folgt:

Stand vor der Digitalisierung

Stand nach Digitalisierung

In diesem Beispiel bedeutet das folgende Ersparnis:

pro Monat 340 Minuten (ca. 5,6 Stunden) € 192,50 Kosten

pro Jahr 4.080 Minuten (ca. 68 Stunden) € 2.310,00 Kosten

Das entspricht einer Ersparnis von ca. 35 %!

Diesen Effekt erreichen Sie aber nur mit einer absolut stringenten Umsetzung des digitalen Konzepts. Jegliche Brüche werden Ihnen Zeit kosten und den gewünschten Effekt reduzieren.

Wie umsetzen?

Was gilt es jetzt zu tun, um diesen Effekt auch im eigenen Betrieb nutzen zu können? Sprechen Sie uns an! Wir beraten Sie gerne bei der Erstellung eines individuellen Konzepts und der technischen Einrichtung.

Ihr Ansprechpartner:

Herr David Capriati

Tel.: 08421/606-0

E-Mail: David.Capriati@lorz-partner.de

Dieser Artikel ist Teil einer Reihe zum Thema Digitalisierung in der Finanzbuchführung:

Teil 1: Vorteile der digitalen Buchführung Teil 1:

Digitale Finanzbuchführung – der Schlüssel zu mehr Effizienz

Teil 2: Vorteile der digitalen Buchführung Teil 2:

Immer auf dem aktuellen Stand und auskunftsbereit: Die Nutzung digital unterstützter Auswertungen

Teil 3: Vorteile der digitalen Buchführung Teil 3:

Gelassen in die Betriebsprüfung: GoBD- Konformität

Teil 4: Technische Umsetzung der digitalen Buchführung

Umsetzungsvorschläge für kleine Unternehmen und Start-Ups

Teil 5: Technische Umsetzung der digitalen Buchführung

Umsetzungsvorschläge für mittelständische Unternehmen